声明:本文来自于微信公众号 白鲸出海,作者:殷观晓、辛童、张凯然,授权Soraor转载发布。

2024年已经来到了9月份,AI 依然是各界最关心的话题之一,坏消息是,在大家心里真正能跑通 PMF 的产品依然还只有那几个,但好消息是,越来越多厂商的入局在推动产业前进,即便很多产品可能还无法跑正、真正实现盈利,但越来越多新产品出现在用户视野范围之内,并获得了用户的“投币”认可。

整体数据

1、欧洲、拉美下载收入

占比均在 Top3,值得关注

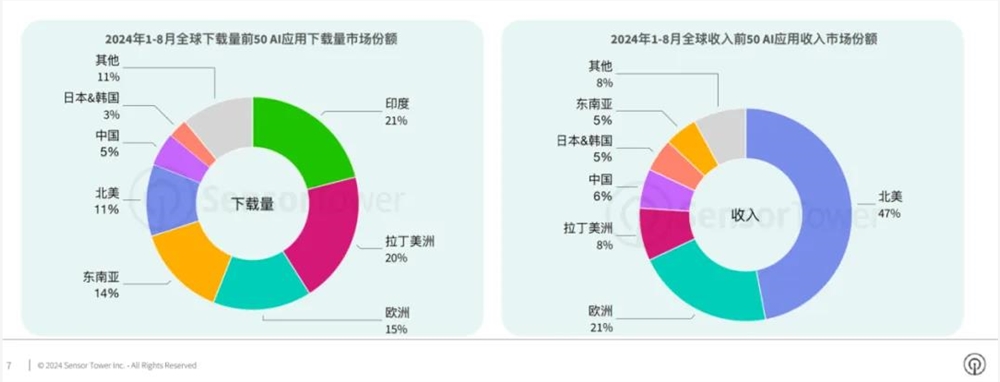

根据 SensorTower9月2日发布的数据,2024年前8个月,AI 应用收入同比增长51% 至20亿美元,预计2024年全年收入将达到33亿美元。相应,SensorTower 预计下载量同比增长幅度也有26%。

下载方面,从区域市场的角度来看,AI 移动应用与移动互联网时代有所不同,虽然下载量依然主要由新兴市场贡献,但细节有差异。印度依然领先,占比21%,拉丁美洲的用户对 AI 应用认可度也很高,比印度的下载量占比只低1个百分点,欧洲排在第3,占比15%,该数据相对反常(整体移动 App 来看,基本上欧洲国家排不进下载前十)。因为此次统计不包括第三方安卓市场下载量,所以中国排名靠后,不在 Top5。

收入方面,下载占比仅11%的北美市场,贡献了47%的收入,欧洲第2,占比21%,拉美市场依然表现不错,收入占比第3,8%。虽然拉美市场,下载占比和收入占比,与北美欧洲相比,属于倒挂,但入场和买量门槛都较低,一些出海产品例如 Poly.ai(可参考我们之前的选题《教育大厂“不务正业”,AI 社交出海巴西、拿下近600万月活》),也通过拉美市场起步,可重点关注。

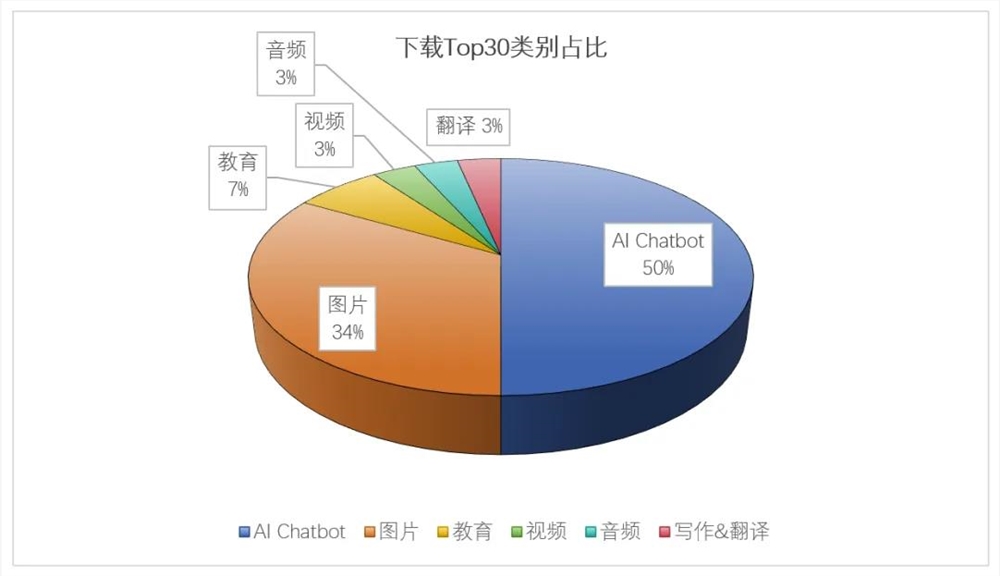

在整体数据部分,SensorTower 给出了今年前8个月全球 AI 应用下载的 Top30,我们也对这些 App 进行了梳理。

2、套壳 AI 助手会死?

从类别来看,AI Chatbot 占了一半,15款产品入榜,其中 AI 陪伴类(创建角色与之聊天)4款,剩余11款为 ChatGPT 为代表的助手类,除了 OpenAI、Google、微软、字节几家大厂之外,均为中小厂商产品,且中小厂商的产品收入都还可以,ChatGPT 在快速增长,“但套壳 AI 助手会死”,依然言之尚早。

图片是第2大类别,总计10款产品入榜。第3为教育,均为中国厂商出品,字节 Gauth 和作业帮 Question.AI。剩余为音频、视频与翻译各1款,音频产品为格像科技的 Beat.ly,视频产品为 AI Video Editor: ShotCut AI,根据现有信息总部位于新加坡。

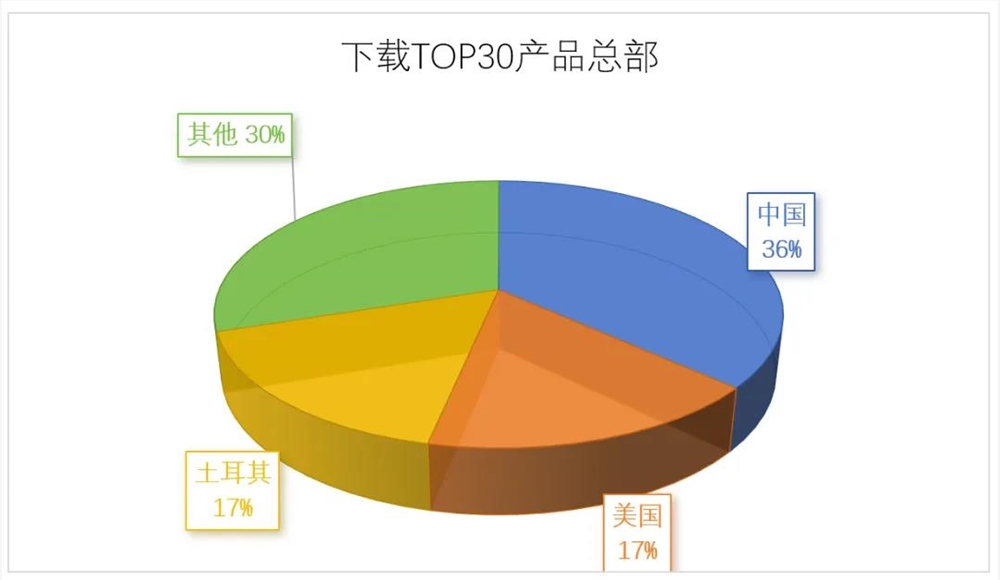

3、华人团队/中国企业

11款产品入榜,占比超过1/3

AI 出海,中国企业依然没有落下,前8个月下载 Top30产品里有11款来自中国,美国和土耳其各自5款,剩余其他国家均只有1款产品入榜。

中国厂商中,入榜产品数量最多的为字节,一共3款,在 AI Chatbot、教育和图片类各自有1款产品入榜,其次为作业帮,分别是 AI 陪伴类产品 Poly.AI 和帮写作业的 Question.AI。更详细的解读,可参见我们 AI Chatbot 和图片&视频章节。

Chatbot:AI Bot 成功有方法论可言

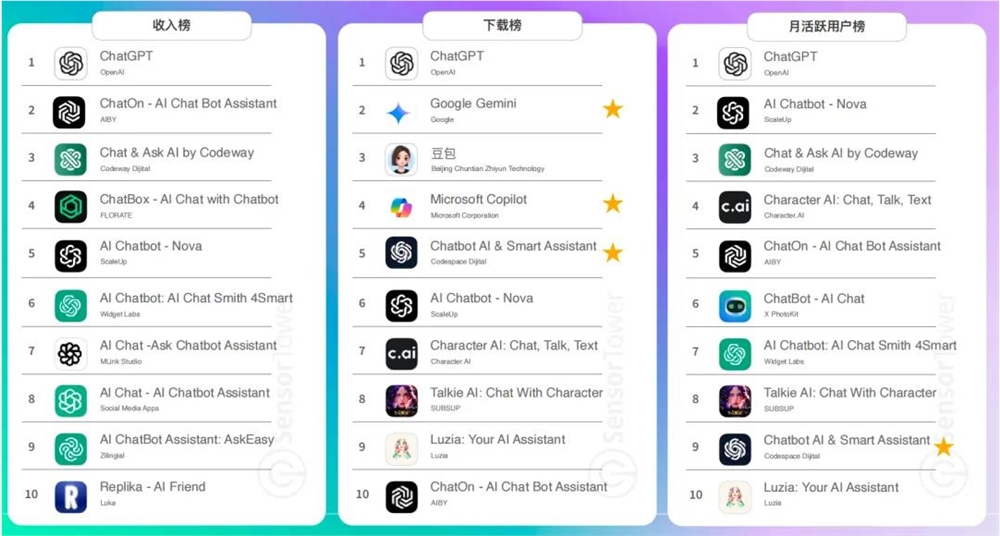

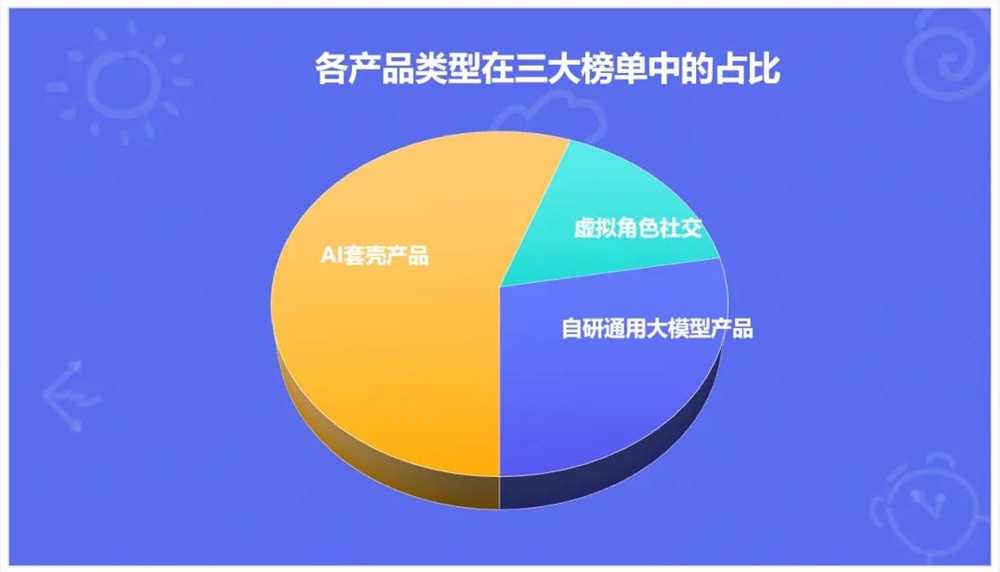

根据 Sensor Tower 发布的2024年1-8月 AI+ChatBot 应用收入榜、下载榜、月活跃用户榜 Top10,通用型 AI ChatBot(助手)仍然是最为流行的产品。

从登榜数量和频率来看,累计有18款产品登上了下载、收入和月活 Top10榜单,其中 ChatGPT、ChatOn、Nova 这三款产品三次入榜,ChatGPT 位列三榜 Top1。

从登榜产品类型来看,其中 ChatGPT、Google Gemini、豆包、Microsoft C o p i l o t 为自研通用大模型 Bot 产品,Replika、C.ai、Talkie 为 AI 角色社交产品,余下均为 AI 套壳产品,即接入其他公司的模型但进行一定的 UI、UX 设计方便用户使用,多款产品将接入 GPT & GPT4o 作为主要宣传点。

从产品所在公司来看,18款产品中有豆包、Talkie 和 ChatBot 三款产品来自中国。余下主要来自美国和土耳其,在这波 AI Bot 产品热潮中,AI 工具集团 AIBY、Codeway 和 Scale Up 表现亮眼,除了本次登榜的产品还有多款 AI Bot 或者 AI 图片类产品也都取得了不俗的成绩,尤其是 Codeway,仅该榜单中就有 Chatbot AI & Smart Assistant 和 Chat & Ask AI by Codeway 两款产品。

从上线时间来看,尽管 Sensor Tower 表示本次榜单仅抓取了2019年以后上线的产品,但实际上2017年上线的 Replika 也被抓入到榜单中。18款产品中15款上线于2023年以后,甚至有 Google Gemini、ChatBot AI & Smart Assistant 和 ChatBot 三款产品是2024年以后才上线的。

尽管各产品上线时间并不长,且大多数产品为套壳产品,但其实取得这样的成绩并不容易,我们总结了以下几点上榜产品的共性供大家参考:

(1)产品命名。产品标题和副标题通常包含:AI、Chat、ChatBot、Ask、Assistant 等关键词,从而可以获得来自应用商店搜索的自然流量。

(2)自封荣誉。将产品取得的下载量显示在应用商店首页,如200万,不要写2M,要写2000000+,用数字突出产品的受欢迎程度。另外,可以在应用商店产品页增加一些麦穗、星星,营造出获奖的既视感。

(3)关联 ChatGPT。尽管当下市面上有非常多流行的大模型,但从各个平台公布的数据来看,ChatGPT 仍然是知名度最大、市场认可度最高的产品,因此会给用户营造出结果更准确的感觉。

(4)降低使用门槛。大多数用户其实并不完全清楚,AI 大模型的能力和可应用场景,因此多数产品会将 AI 可提供的功能进行展示并通过 AI 提示词辅助的设定帮助用户更好地使用产品,如 AI 生图、AI PDF/Excel 阅读、AI 理解视频内容、AI 解题、AI 图片识别等等。

除了共同特性,也有一些产品打出了差异化。

比如 AI ChatBot Luzia 选择聚焦在拉美和欧洲市场,将产品定位转为面向西语和葡语用户打造的 AI Bot 产品,并通过提供更具“人情味”的对话体验在众多产品中突出重围。

除了通用 AI Bot,陪伴式 AI 应用即 AI 角色社交,也收到了用户的关注和喜欢,Replika 登上了下载榜第10名,C.ai 和 Talkie 则顶上了下载和月活跃用户 Top10。

陪伴式AI:出海重地,

多个玩伴 vs 一个伴侣

除此之外,Sensor Tower 还公布了陪伴式 AI 应用下载和收入 Top6。

下载榜 Top6中 Talkie AI、Linky AI、Paradot 三款产品出自华人团队,分别来自大模型公司 Minimax、科技公司昆仑万维和创业公司 WithFeeling。

从应用端下载数据来看,C.ai 的1-8月下载量达到1900万次,最高MAU 超过2200万。从数据变化来看 Talkie 正在紧追 C.ai,根据 Sensor Tower 数据,在美国市场,Talkie1-8月的下载量已经超过了 C.ai。

或许是因为产品分类的原因作业帮旗下 Ploy.AI 并未被划分至陪伴式 AI 类别,不过前面的“2024年1-8月全球 AI 应用下载榜 Top30”榜单来看,Poly.AI 的成绩应该好于 Linky AI。所以 AI 角色社交,除了最头部,基本上是被出海产品包揽。

收入榜 Top6中则包含 Talkie AI 和 Crushon AI 两款华人团队的产品。

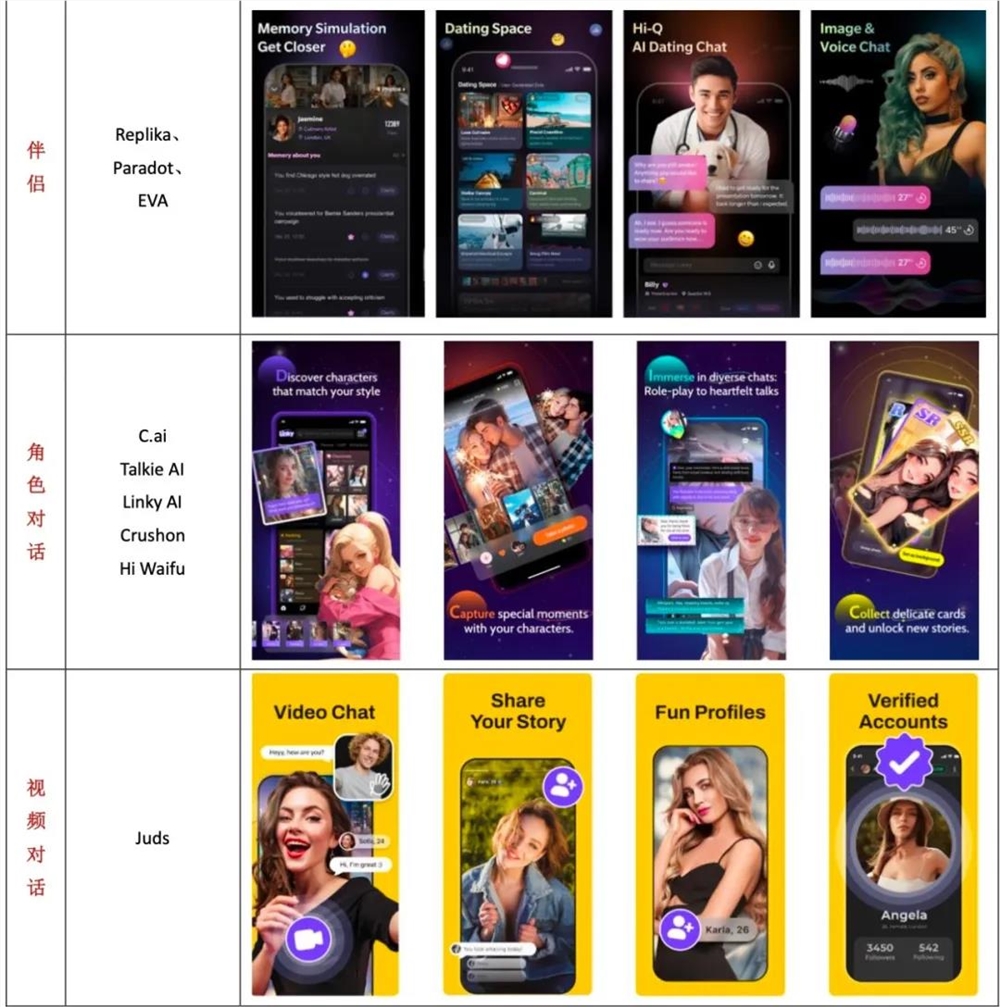

尽管均定位为虚拟陪伴,但实际上9款产品提供的实际服务存在很大差异。

Replika、Paradot 和 EVA Character 虽然也支持用户与多个 AI 角色交互,但更加强调用户与其中一个或者少数 AI 角色进行更深度的互动,产生超出朋友之外的情感关联。

C. ai、Talkie、Linky、Crushon、Hi Waifu 则提供丰富的 AI 角色供用户选择,用户可以提供与更多类型的虚拟角色互动。

Juds 则与 Call Annie 一样突出视频聊天,用户可以与 AI 进行更沉浸的互动体验。

根据 Sensor Tower 数据,2024年 Character AI 平均每日会话次数高达25次,平均每次会话接近4分钟,用户每日使用时长超过1.5小时,高于 ChatGPT。另外,Talkie AI、Linky AI 和 Hi Waifu 的用户使用时长也都超过了1小时。

从用户画像来看,五款头部陪伴式产品的性别和年龄画像也存在明显差异。

在美国,C.ai 的男女用户比例为2:8,其中66% 的用户集中在18-24岁,18% 在25-34岁,也就是说 C.ai 的典型用户画像是年轻女性。

根据我们过往的研究,C.ai 的用户不仅在平台创建、寻找 AI 伴侣,也会与虚拟影视动漫角色互动,还会与历史名人、当代名人讨论问题,甚至创建一个身边人的虚拟角色。如果把 C.ai 带入到社交视角,那么 C.ai 更像是一个扩列平台,即用户与 AI 的交互是基于兴趣和社交需要,没有强烈的目的性。

与之明显对应的 Replika,Replika 更像是一个 Dating 平台,Replika 男女性别比例约为7:3,各个年龄段分布均匀,用户在平台将 AI 打造成自己理想中的女友,与自己亲手打造出的女友进行深度沉浸互动。

Talkie 作为代表性陪伴 AI 出海产品,在下载、营收和活跃用户上均表现出了不俗的成绩,男女用户比例约为4:6,用 AI 角色可以为用户提供聊天、打电话、讲故事、哄睡等多种服务,作为将 AI 陪伴与卡牌结合起来的典型代表,可以说 Talkie 在某种程度上确立了虚拟陪伴产品的一种重要产品形态。

Linky AI 和 Hi Waifu 则以男性用户为主,男女比例基本为6:4,多数用户集中在18-24岁,即年轻的男性用户为主要用户画像。其实除了这两款产品,前面榜单提到的 EVA Character AI、Crushon 也都在产品中增加了明显的荷尔蒙元素。在创建 AI 角色时,AI 角色的身体性征便表现明显。

在为产品带来更多高粘性用户的同时,确实也给产品带来了一定的风险,如何平衡好社区氛围、荷尔蒙比例和平台合规是很多陪伴类 AI 应用的共同难题,不过从目前头部产品的设计和尺度来看,大家似乎并不焦虑。

图片&视频:Remini 三榜单登顶,

土耳其产品收入亮眼

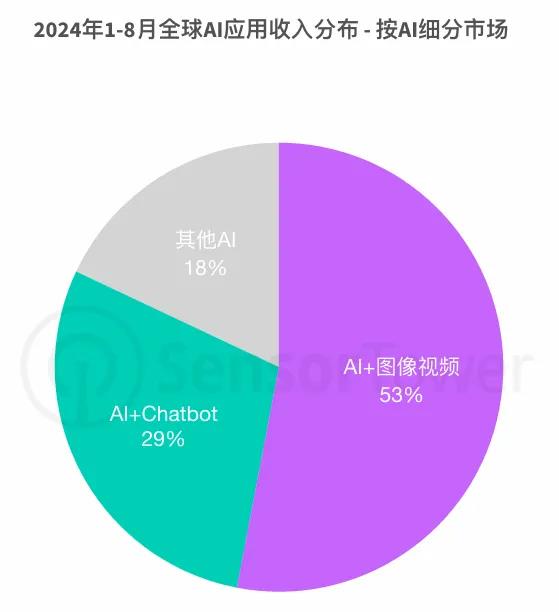

2024年1-8月,“AI+图像视频”产品应用内购总收入接近11亿美元,在整个 AI 应用市场收入中占比超过了一半,图像与视频赛道的吸金能力可见一斑。而具体到各个产品,在按2024年1-8月收入、下载和 MAU 划分的3个 AI+ 图像视频榜单中,一共有20款产品名列其中。

1、Remini 和 Photoroom 两款产品,在下载、收入、MAU 三大榜单上均榜上有名,算是把增长、留存、变现都跑得很通。

Remini 在三个榜单中均排名第一,自从去年5-6月份靠老照片修复火了一波,获得大量下载和收入后,Remini 凭借着更全面的功能和更好的修图效果,将大量靠爆款功能进入 App 的用户真正留了下来,虽然收入不及巅峰时期,但也“上了一个台阶”。随后,靠着“预测未来孩子长相”与“粘土风滤镜”等功能,Remini 多次翻火,最终成就了三榜单登顶的结果。(相关选题:《被出售的出海 App,将海外公司养到全球非游厂商 Top10?》和《让 Threads 沦为昙花一现,Remini 靠“炒冷饭”登顶美榜?》)

而来自法国的 Photoroom 可以说是图片赛道另一个“优等生”,Photoroom 主要做“AI 商品图”,核心功能是图片去背景和背景生成。今年2月,Photoroom 宣布完成4300万美元 B 轮融资,其 ARR 能达到6500万美元,收入榜第5Pixelcut,和 PhotoRoom 处于 AI 商品图的同一个细分方向。(相关选题:《AIGC 风潮下修图 App 出路在哪?PhotoRoom 示范如何月流水大涨破千万》)

2、能跑通增长和留存,也就是同时登上下载和 MAU 榜上的有4款产品(不包括 Remini、Photoroom),分别是 UpFoto、EPIK、Hypic 和 Photo AI。

EPIK 来自韩国,是一款修图产品,背后的公司是推出过知名相机产品 SNOW 和 B612的韩国开发者 SNOW Corporation。去年9月,EPIK 通过推出复古 AI 年鉴照火了一波,但无论从 MAU 还是收入来看,在热度过去之后 EPIK 被打回了原型。(相关选题:《两周入账千万,修图厂商找到新的吸金之道》)

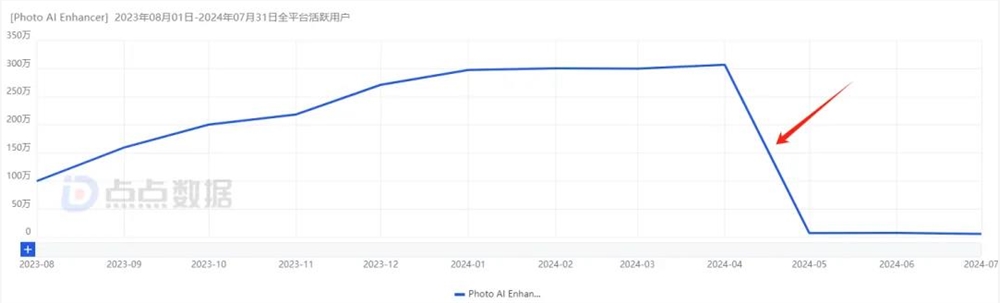

而经过我们查证,剩下三款产品都是出海产品,但商业化的重点都没有放在内购上。Hypic 是字节旗下产品醒图的海外版,今年8月 Hypic 全球双端 MAU 达到1027万,但同期收入只有1万美元左右,醒图在国内流水很高,在海外还在积累用户阶段。另两款产品,UpFoto 和 Photo AI 在功能上比较相似,基本都提供,诸如老照片修复、AI 头像、AI 滤镜、图片增强等 AI 相关的修图功能。

数据来源:点点数据(注:2024年4-5月 Photo AI的MAU出现了一次大跳水,不知发生了什么情况)

3、能够登上下载或 MAU 榜单的其他产品,开发者大部分都来自亚洲。

数据来源:点点数据

4、收入榜单 Top10中,来自土耳其开发者旗下的产品一共有5款,占了一半。我们在6月初的选题《土耳其,怎么就在 AI 应用赛道“遥遥领先”了?》中,已经观察到了来自土耳其的 AI 产品成绩是比较出众的,尤其是在变现方面。

数据来源:点点数据

这几款上榜产品基本上都是生图产品(Retake 是修图产品),直接调用现有生图模型,功能上与市面上其他产品差异并不大,呈现效果也一般。但是靠“IAA+IAP”的混合变现模式,和引导用户付费方面的针对性设计,这些土耳其产品的 RPD 明显高于其他竞品。

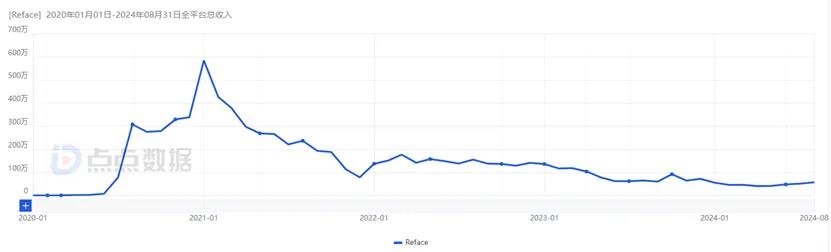

5、除了 Remini、Photoroom 和5款土耳其开发者的产品外,能够进入 AI+ 图像视频收入榜 Top10的还有针对电商场景 Pixelcut、换脸产品 Reface 和做 AI 头像的 MyMood AI 三款产品。

数据来源:点点数据

Reface2020年至今的月流水变化趋势,注:相比2021年的巅峰时期,Reface的流水已经跌去了80%以上|图片来源:点点数据

整体上,移动端的 AI 图片赛道,尤其是生图领域,因为无法承载太多的功能,很多头部厂商都还没有入局,现在依然有“土耳其厂商们套利的时间”。但很多头部生图社区已经开始在 App 端进行布局,只是怎么样的产品形态符合用户需求,还需要打磨。修图方面,AI 依然是一个吸量手段,据我们观察,除了 Remini,几乎没有产品能够将热度转化为收入。能够真正跑出来的只有专攻电商方向的2款产品。