声明:本文来自于微信公众号 xxxxxx(ID:xxxxx),作者:xxxxx,授权Soraor转载发布。

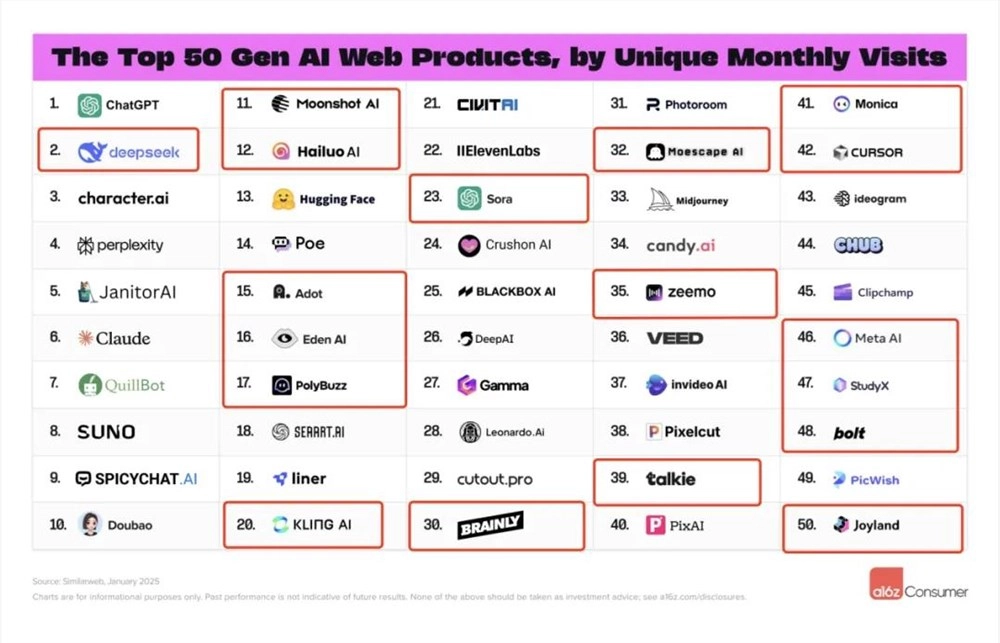

a16z 又更新全球 Top50AI 榜单(Web 和 App)了,统计区间为2024年8月至今。这一次,我们会发现国内开发者不论在 Web 端、还是 App 端,整体存在感都更强了,如在 Web 端,AI 视频生成产品全部洗牌,出海产品取代硅谷产品,成为赛道的主力。而 App 端,来自中国开发者的产品更是占据了 Top50中近40% 的位置。

Web 端:视频生成产品重新洗牌,

国内3占其2

红框为本期新进榜产品,a16z注:榜单没有收录诸如Canva和Notion等增加了大量生成式AI功能、但并非 AI 原生的产品,也删除了包括Pixlr、Fotor和PicsArt在内的传统图像编辑产品。也就是说,这一次a16z只留下了AI 原生产品。

接近Top50但未入榜的5款Web端产品

与上一期相比,按照访问量排名的 Top50AI Web 端榜单,新进了18款产品。AI ChatBot(类 ChatGPT)和 AI 角色聊天产品(类 c.AI)各5款,视频生成产品3款,视频编辑产品1款,AI 编程工具和 AI 教育产品各2款。以下是我们对榜单的简单观察:

Insights:

1、5款新入榜 Chatbot,3款来自中国团队,除了一下冲到榜2的 DeepSeek,还有月之暗面的 MoonShot AI、和最近爆火的 Manus 来自同一团队的 AI 助手 Monica。剩下2款来自 Meta 和韩国。目前 Top50Web 榜单里,有9款 Chatbot。

2、Talkie 等 AI 角色聊天产品近几个月都面临了下架、审核趋严等风险,因此,过去半年,这类产品也在发力 Web 端来分散风险、拓展市场。新进榜单的5款产品分别是 EDENAI、PolyBuzz、Moescape、Joyland 和 Talkie。

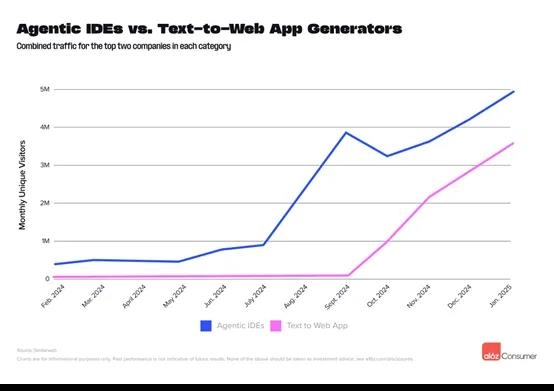

3、AI Coding 新进2款,总计3款,排名不高、但很赚钱。

过去6个月中,面向开发场景的 IDE(集成开发平台)产品和“AI Text to Web App”产品的用户量快速提升,比如榜单中排名第42的 Cursor、排第48的 Bolt,以及排第55的 lovable。

Cursor 去年的热度很高,收入自不必说,根据母公司 Anysphere 的数据,目前 Cursor 的 ARR 已经达到了1.5亿美元。而根据 a16z 给出的数据,Bolt 上线两个月,注册用户就超过了200万,ARR2000万美元;Lovable 上线三个月 ARR 也达到了1700万美元。

本期榜单中,视频生成赛道是国内开发者发力的一大方向,下面是我们对视频生成产品的详细观察。

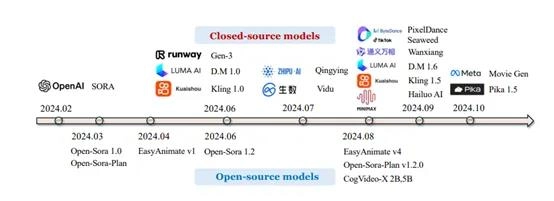

去年年初的第二期 a16z Web 榜单中,Top50仅有 runway 一款视频生成产品,而9月的第三期榜单中,则有 LumaAI、Viggle 和 Vidnoz 三款产品。而本期,此前曾上榜的四款产品均没有上榜,替代他们的 Kling、Hailuo 和 Sora 均是首次登榜的新产品。(另一款上榜的视频模态产品是一款出海视频编辑产品 Zeemo,来自一家名为蓝色脉动的公司,创始人是前搜狗输入法技术负责人张冠群)

截止到2024年10月的生成视频产品

从去年6月 Kling 推出至今,AI 视频生成赛道又经历了“大洗牌”。此前火过一波的 Luma、Pika、runway 掉队,而 Kling、生数的 Vidu、MiniMax 的 Hailuo AI,再加上此前就已经进入市场的 PixVerse,以及年底姗姗来迟的 Sora 等,形成了又一轮的“视频百模大战”。

而这一轮竞争的重点则从生成视频的长度、分辨率等较为基础的维度,扩展到了主体一致性、空间关系与运动的合理性、场景的还原程度等更高层级的评价标准,而且随着模型的迭代,这些产品基本都推出了上传首尾帧、运动笔刷、运镜指令等能帮助用户控制生成结果的功能。各产品的效果虽各有所长,但总体水平尚未达到可以全面应用的程度。

AGI-Eval团队对市面上各主流视频生成模型的测评结果,注:Video-01是MinMax开发的视频生成模型,AGI-Eval 团队是上海交大、DataWhale等高校和机构合作推出的大模型测评社区|图片来源:量子位

虽然所有产品都没有到“真正可用”的地步,但数据显示,视频生成产品的访问量与该视频模型能力强相关。根据这份由 AGI-Eval 团队在今年年初对市面上主流的视频生成模型的基准测试结果,综合排名前四的模型分别为,Kling1.5、Pixverse-V3、MinMax 的 Video-01及 Sora-720p,这些模型正好对应着登上 a16z 榜单的几款产品。(Pixverse 的访问量在1月份增长超100%,突破了1000万,越过了 Top50的门槛,但 a16z 的榜单没有收录)

而从目前各家的动作看,“卷”模型基础能力仍是重点,而目前的态势,国内的几款产品仍有微弱的领先优势,海外的产品只有 Sora 还算能打。

除此之外,我们也观察到视频生成模型已经开始在某些场景找落地方向了,比如对视频质量要求不那么高的娱乐场景。我们曾在《3个月 DAU 增长2.8倍,这款 AI 图片 App 避免了“一波流魔咒”?》选题中观察过,2024年9月就有用户使用 runway 制作了 AI 隔空拥抱/亲吻的视频,并在 TikTok 上火了一波,而后续,生数等视频模型厂商也抓住了这一风口,针对 AI Kiss/hug、节日主题特效等场景视频推出了 API,通过服务开发者来获取收入。

而着急找落地场景,则是因为“太烧钱”。以 Kling 举例,虽然2024年 Q3季度的财报会议上快手 CEO 表示 kling 的订阅收入已经达到千万人民币级别,但知情人士透露,其研发+营销成本超过十亿人民币,ROI 完全打不正,最近,根据高盛的透露,快手正在积极推进 Kling 的 API 落地,来获取更多元化的收入。

App端:国内开发者产品数量接近4成

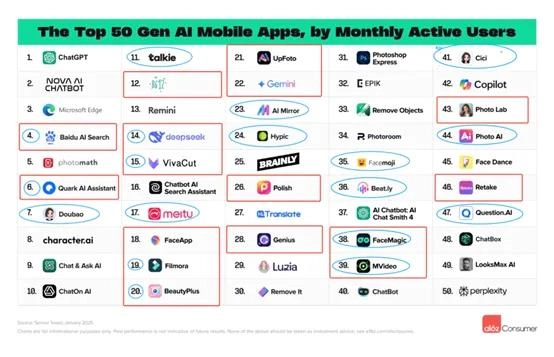

与web端相比,App 端的套壳活得更加长久,典型如土耳其的 Nova、Chat & Ask AI、ChatOn 等,3个半年过去了仍能名列 Top10,活得风生水起。而除了这类套壳 Chatbot 之外,还有17款新产品进入了 Top50榜单,下面是我们对 App 端产品的一些观察。

红圈中的产品为新上榜产品(套壳ChatBot产品未统计在内),蓝圈标注的是出海产品(出海产品基于以往经验与 data.ai 的开发者地址共同筛选出),下图为接近 Top50但未入榜的5款 App 产品

Insights:

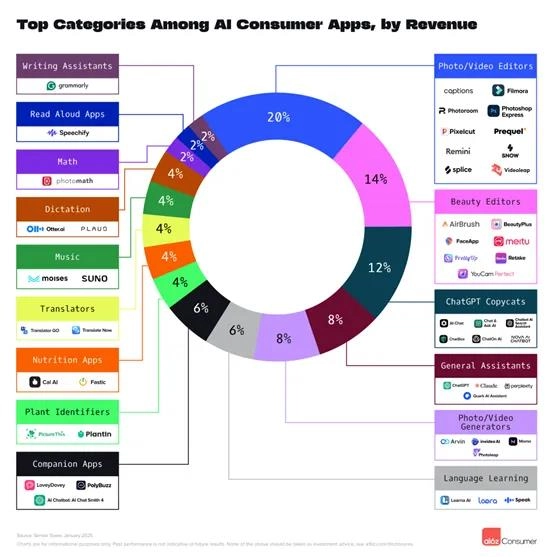

1、 整体上,图像/视频相关产品仍然占据主流,且最吸金。

从产品类别来看,在整个榜单中,针对图像/视频的 App 达到了24款,占比接近50%,是上榜产品数量最多的品类,这与此前 App 榜单的趋势一致。

而除了 MAU 的榜单,这次 a16z 还给出了收入 Top50的 AI App,如图所示,能够排进收入 Top50的图像与视频生成/编辑产品一共17款,占比34%,仍碾压其他品类。

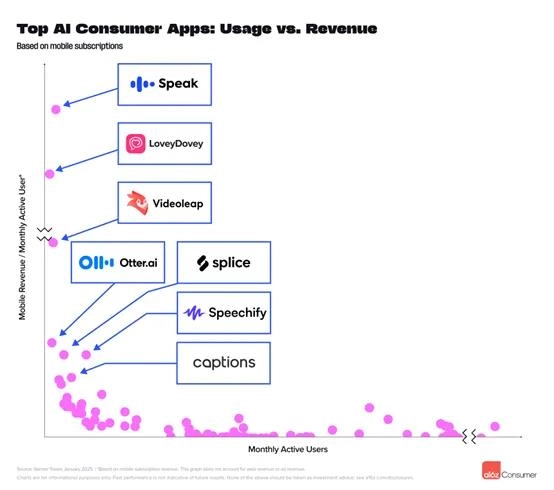

2、出海产品有量,但不赚钱。除了品类外,a16z 还给出了上榜产品 MAU 和 ARPMAU 的对应关系。用视频编辑类产品举例,MAU 榜 Top3分别是来自小影科技的 VivaCut、万兴科技的 Filmora、Beat.ly 的出海产品,但收入榜 Top3则是 Splice(Bending Spoons)、Captions 和 Videoleap(Lightricks),一水的国外产品。

注:上图中横坐标是 MAU,纵坐标为 ARPMAU

3、 除了视频编辑类产品,ARPMAU 值较高的还有 AI 语言学习类 Speak、AI 角色聊天+社交(陪伴)loveyDovey,这也是我们之前观察到的唯一ARPU 值能打的陪伴类产品、以及会议转录产品 otter.ai。

4、国内开发者在 App 端更能打,占比接近40%。

在整个榜单上,能够确定是国内开发者/华人团队的产品一共有19款,其中进入 Top10的均是明确面向国内市场的 AI 产品,包括百度 AI 搜索和阿里推出的 Quark AI Assistant、字节的豆包。国内市场的 AI 产品渗透率在近半年正快速上升。

而顺着榜单向后观察,出海产品的身影开始大量出现,比较能打的有 DeepSeek、美图的 Meitu(美图秀秀)、BeautyPlus,万兴的 Filmora、Beat.ly、MVideo,字节的 Cici、Hypic,作业帮的 Question.ai 等等,这些产品和公司我们都曾经推出过选题进行观察,未来有新变化,我们也将在第一时间跟进,这里就不过多赘述了。